美股下跌时,美债却暴跌

来源:中阳国际期货 作者:qihuo

十年期美债收益率自4月4日低点以来已累计上涨42个基点。反常上涨背后的重要原因之一是对冲基金正在大规模清仓基差交易,重现2020年3月危机时情景。这一潜藏的脆弱点会演变成系统性危机吗?这次,也要靠美联储出手相救?

标普500指数周二一度上涨4.1%,但最终却收跌1.6%。但与此同时更令市场担忧的是,美债市场遭到大幅抛售,收益率大幅飙升。

美股下跌时,美债却暴跌,这是非常罕见的情况,这是否代表着市场正在重演五年前的“鬼故事”?对冲基金正在大规模清仓基差交易,重现2020年3月危机时情景。

英国《金融时报》分析认为,目前基差交易的清算尚未对美债市场造成重大干扰。但是这一潜藏的脆弱点最终会演变成系统性危机吗?这次,也要靠美联储出手相救?

美债市场上演罕见异常波动

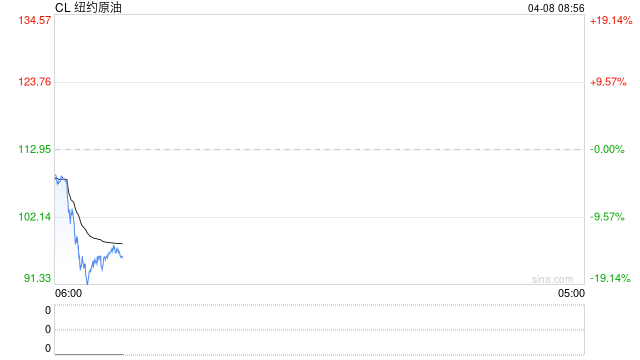

周一,美国政府债券大幅抛售,基准10年期国债收益率跳涨19个基点至4.18%,创下自2022年9月以来最大单日涨幅。30年期国债收益率则飙升21个基点,为2020年3月以来的最大涨幅。更令人担忧的是,美债抛售在周二继续,10年期国债收益率再攀升至4.29%,单日上涨13个基点,自4月4日低点以来已累计上涨42个基点。

Bespoke Investment Group的George Pearkes在报告中指出,在股市下跌的同时美债收益率却大幅飙升,这在近几十年内都实属罕见:

“尽管今天股市的历史性反转令人担忧——市场一度上涨逾4%,最终却下跌超过1.5%,但固定收益市场的震荡似乎更加令人不安。

在过去两天里,30年期美国国债收益率上涨了惊人的35个基点。虽然这不是历史最大涨幅,但在所有两天期变动中排名前0.4%,极其罕见。

更为不寻常的是,在股市下跌的同时,长期债券收益率却出现如此大幅上升。事实上,这是自1982年以来,首次在股市两天下跌至少1.5%的同时,30年期国债收益率上涨如此之多。

基差交易:美债市场稳定的隐形炸弹

英国《金融时报》分析认为,虽然导致美国国债抛售的因素可能有多种,例如三年期国债拍卖疲软和国债掉期利差交易的平仓,但"基差交易"的大规模平仓似乎是美国政府债券市场裂缝背后的一个重要因素。

什么是基差交易?简而言之,这是一种高度杠杆化的对冲基金策略,通过捕捉国债现货和期货之间的微小价差来获利。国债期货合约通常以溢价交易,高于可用来履行衍生品合约交割的政府债券。这主要是因为期货是投资者获得杠杆化国债敞口的便捷方式(对于名义敞口,只需支付初始保证金)。因此,资产管理公司通常是国债期货的净多头。

然而,这种溢价为对冲基金创造了从另一方获利的机会。他们做空国债期货并买入国债进行对冲,获取几个基点的几乎无风险利差。通常,对冲基金经理不会为几个微不足道的基点大动干戈,但由于国债极其稳健,你可以对这笔交易进行多次杠杆操作。

对冲基金基差交易的典型杠杆水平难以确定,但据《金融时报》报道,50倍杠杆是正常的,高达100倍也时有发生。换句话说,仅1000万美元的资本就可能支持高达10亿美元的国债购买。

这类交易的整体规模到底有多大?虽然很难精确衡量,但目前最靠谱的近似指标是:对冲基金在美国国债期货市场上的净空头头寸,已经超过了8000亿美元。与之对应的,是资产管理公司持有相应的多头头寸。

问题在于,当国债市场出现异常波动时,国债期货和回购市场都会要求更多的抵押品。如果对冲基金无法提供足够抵押品,贷款人可能会扣押抵押品(国债债券)并将其在市场上出售,进一步加剧市场波动。